ACS 9M2024: CRECIMIENTO SÓLIDO, ALINEADO CON EXPECTATIVAS

.

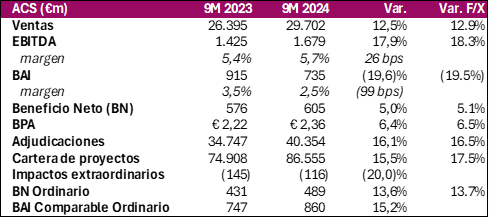

En 9M 2024, ACS reporta unos resultados sólidos con un beneficio neto de €605m, un aumento del 5% frente a los €576m en 9M 2023. Excluyendo extraordinarios, el beneficio neto ordinario creció un 13,6%, impulsado principalmente por su filial Turner. El EBITDA aumentó un 17,9% hasta los €1,679m, y las ventas incrementaron un 12,5% alcanzando los €29.702m, con una fuerte contribución de Norteamérica. La cartera de proyectos alcanzó un récord de €86,6bn (+15,5% interanual), mientras que la deuda neta creció a €2.400m, por la consolidación de la deuda de Thiess.

Fuerte Crecimiento del EBITDA: ACS logra un EBITDA de €1.679m, con un crecimiento del 17,9% frente a los €1.425m de 9M 2023, gracias en gran parte al destacado rendimiento de su filial estadounidense Turner.

El Flujo de Caja Operativo neto (NOCF) sigue mostrando solidez, superando en €6m la cifra del año pasado. La mejora del fondo de maniobra, que aumenta en €544m interanual, se explica por una gestión eficiente del circulante en Dragados y una fuerte conversión de caja junto al crecimiento de Turner. La actividad operativa mantiene su fortaleza, alcanzando un NOCF acumulado de €1,8bn en los últimos doce meses.

Expansión de la Cartera de Proyectos: La cartera de proyectos de ACS alcanza un récord de €86.500m, un 15,5% más que el año anterior, debido a nuevas adjudicaciones, especialmente en infraestructuras digitales y centros de datos.

Crecimiento de Ventas: Las ventas totales suben un 12,5%, llegando a €29.702m, frente a los €26.395m de 9M 2023. Las operaciones en Estados Unidos y Canadá destacan, aportando el 61% de las ventas.

Aumento de la Deuda Neta: La deuda neta se sitúa en €2.400m, con un incremento de €1.810m respecto a los €590m de septiembre de 2023, debido principalmente a la integración de la deuda de la empresa australiana de minería Thiess.

Conclusión: ACS logra un avance sólido en 9M 2024, con ingresos, EBITDA y beneficios en alza, gracias a la destacada aportación de su filial Turner y una cartera récord de €86.500m, orientada hacia infraestructuras digitales. Aunque el aumento de la deuda neta a €2.400m invita a la cautela, ACS sigue siendo una opción atractiva para inversores a largo plazo, especialmente por su exposición al mercado norteamericano y su foco en sectores emergentes como los centros de datos. Mantener la acción es recomendable, siguiendo de cerca el control de deuda y el progreso de sus proyectos estratégicos. Reiteramos recomendación de NEUTRAL.

Acceder a la nota de compañía AQUÍ