SACYR – RESULTADO 4T 2022

Se adjunta nota de análisis de compañía de SACYR.

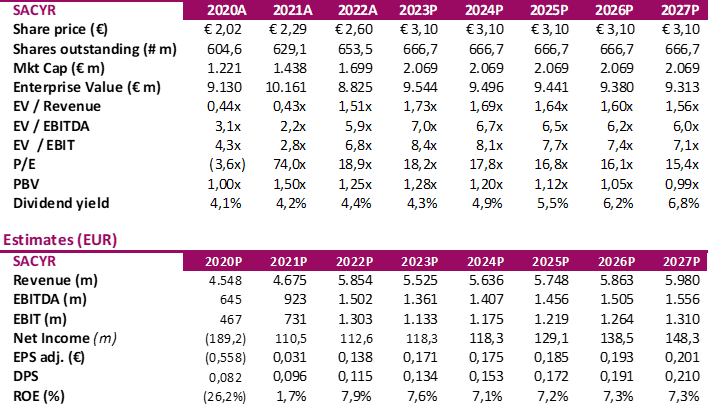

El año 2022 ha sido positivo para SACYR (mejor que el consenso). En 2023 anticipamos que los resultados de SACYR continuarán progresando por lo que, anEl Cash Flow de Explotación de 2022 de SACYR (€737,7m) crece un 17,3% interanual, mejora que se sustenta en el avance del 25,2% a/a de los ingresos netos y unos gastos de explotación controlados (€4.650m; +15,1% a/a, con una plantilla que se reduce un -3,3%) junto con un EBITDA (€1.502m), que aumenta un 62,8% a/a. Al final de 2022, la Caja neta aumenta €108m a €1.728m, mejorando los €1.620m de 2021 (Efectivo + Inversiones CP s/ Deuda Total del 32,2%, mayor últimos 5 años).te cualquier recorte, vemos una oportunidad para acumular acciones de este valor, junto con una atractiva yield del 4-5%.

- El Cash Flow de Explotación de 2022 de SACYR (€737,7m) crece un 17,3% interanual, mejora que se sustenta en el avance del 25,2% a/a de los ingresos netos y unos gastos de explotación controlados (€4.650m; +15,1% a/a, con una plantilla que se reduce un -3,3%) junto con un EBITDA (€1.502m), que aumenta un 62,8% a/a. Al final de 2022, la Caja neta aumenta €108m a €1.728m, mejorando los €1.620m de 2021 (Efectivo + Inversiones CP s/ Deuda Total del 32,2%, mayor últimos 5 años).

- Se superan ampliamente las guías financieras de 2025: los resultados de 2022 han superado los objetivos del plan de negocio 2025 y entre ellos, el de Ingresos netos en un +6,4% (€5.852m vs €5.500m) y el de EBITDA (1.502m vs €1.200m) en un 25%, mientras que el margen EBITDA del 26% despunta en 400pb vs guía para 2025.

- Resultado 2022

- La volatilidad de las divisas modera el crecimiento del Beneficio Neto Atribuido-BNA (€110,5m), que queda rezagado respecto al fuerte avance del EBITDA, aunque supera ampliamente la pérdida neta de 2021 (€189,18m). El BNA de 2022 es un 12,3% inferior al previsto por el consenso, desviación que se justifica por la volatilidad de las divisas con un ajuste negativo en P&G de €341m, frente al ajuste negativo de €191m de 2021.

- Remuneración al accionista: sigue siendo uno de los pilares estratégicos del Grupo, con el objetivo de una rentabilidad del 4-5%. En 2022 SACYR ha abonado dos “Scrip Dividend”, uno de € 0,049 (pretax) en feb’22 y otro de € 0,066 en jun’22 (DPA total de €0,115). Con cargo a 2023, SACYR ha adelantado un DPA flexible de 0,058 en enero pasado, que supera en un 18,4% el equivalente abonado en 2022.

- Valoración: ajustamos un 3,4% a la baja la valoración de SACYR hasta €3,64 (vs €3,77), que implica un descuento del 15,3% y un potencial del 18,0%. Reiteramos la recomendación Comprar. Opinamos que cualquier retroceso de la cotización es una oportunidad para acumular acciones de SACYR, junto con una atractiva yield del 4-5%.

Acceder a la nota completa aquí