MEDIASET: INFORME NOTA DE COMPAÑÍA

- Ajuste al alza del Precio Objetivo: tras los resultados de 2021 ajustamos en un 13,4% al alza el PO de Mediaset, de €6,13/acción hasta €6,95/acción, que con relación a su cotización implica un descuento del 38% y reiteramos comprar.

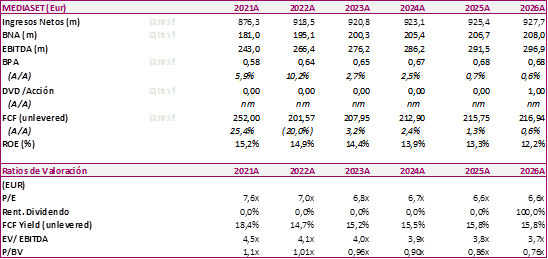

- Resultado 2021: el beneficio neto (€181,0m) de Mediaset apenas crece en un 1,3% y es inferior a los €211,7m de 2019, máximo histórico de la compañía. Los ingresos netos (€876,3m) aumentaron un 4,7% a/a y el EBITDA de €243,0m cae un 3,8% vs €252,7m de 2020. La caja neta reportada de Mediaset cierra 2021 en €266,3m mientras que el Free Cash Flow reportado alcanza €252,0m.

- Perspectivas favorables: globalmente, las perspectivas para la inversión publicitaria siguen siendo positivas. Según la agencia Zenith, en 2022 se estima que la inversión publicitaria global aumentará un 9,1%, un 7,4% en 2023 y un 5,7% en 2024.

- Recompra de Acciones: el pasado 23 de febrero la dirección acordó proponer a la JGA (abril de 2022) un programa de recompra de acciones con el objetivo de reducir el número de acciones en circulación, con una inversión máxima de €150m, equivalente a 31,31m de acciones y que representa un 10% del total en circulación. A resultados reportado de 2021, Mediaset cotiza con un PER de 7,4x, que tras la recompra de acciones se situaría en 6,5x. A nivel de EV/EBITDA o de EV/Ingresos, las ratios bursátiles no experimentan variaciones por esta operación.

- Inversiones: en 2021 Mediaset comienza a normalizar sus inversiones con un Capex de €120m, que mejora el dato de 2020 y que en parte explica el aumento de los costes de explotación en 2021. En 2022, es probable que las inversiones se acerquen más al promedio de los niveles prepandemia de unos €181m (2015-2019).

Acceder aqui al informe