OHLA: REDUCCIÓN DE DEUDA Y MEJOR ESTRUCTURA DE CAPITAL

Fortalecimiento del Capital: OHLA ha aprobado en JGA Extraordinaria (22.10.24) dos ampliaciones de capital (€70m y €80m) por un importe total de €150 millones. El objetivo consiste en fortalecer la estructura financiera, reducir el endeudamiento y mejorar la posición de liquidez. La primera de estas operaciones se formalizó el 12.12.24, mientras que la segunda se completará antes de finales de 2024.

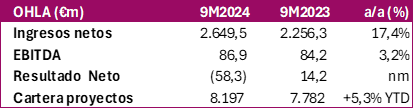

En 9M24, OHLA confirma una evolución favorable: Tras el fuerte aumento en las ventas del 17,4% a/a, OHLA está focalizado en optimizar su deuda y su cartera de activos, demostrando su capacidad para adaptarse a un entorno competitivo. Los esfuerzos de la Dirección se centran en consolidar su presencia en los mercados clave y fortalecer sus finanzas. No obstante, OHLA deberá seguir trabajando en la mejora de su rentabilidad y en gestionar su liquidez de manera eficiente.

Mejoras de Explotación: El EBITDA crece de €56,0m en 2019 a un estimado de €162,9m en Sep24 (LTM), multiplicándose 2,9x en cinco años, reflejando una mayor rentabilidad y eficiencia operativa, impulsadas por mejoras en los procesos internos.

Foco en el Desapalancamiento: OHLAha reducido su ratio DFB / EBITDA de 11,3x en 2019 y 11,1x en 2020 a 3,3x en 2023, lo que demuestra un esfuerzo continuo por mejorar la estabilidad financiera y reducir el riesgo. Tras el aumento de capital de €150m, OHLA prevé que su ratio DFB / EBITDA finalice 2024 sea inferior a 2,5x, lo que consolidará su posición financiera.

Mejora en Solvencia: Las calificaciones de Moody’s han mejorado de Caa2 en 2019 con perspectiva negativa a B3 en 2023 con perspectiva estable. Esta evolución refleja un aumento en la confianza de los inversores, aunque también hay margen para nuevas actualizaciones a medida que los indicadores financieros, como el ratio DFB/EBITDA continúen mejorando.

Conclusión: OHLA ha logrado reducir su endeudamiento neto en un 47,9% y ha lanzado una ampliación de capital de €150 millones. La empresa seguirá priorizando la estrategia de desapalancamiento para disminuir el coste de los intereses y liberar recursos para futuras inversiones. Esta estrategia permitirá optimar el ratio de deuda bruta/EBITDA (3,2x), mejorando la percepción de sostenibilidad financiera a largo plazo. Recomendamos la COMPRA de acciones de OHLA, ya que el mercado aún no ha reconocido completamente el potencial de la empresa.

Acceder a la nota de compañía AQUÍ