SACYR – NOTA DE ANÁLISIS FUNDAMENTAL

Se adjunta nota de análisis de compañía de SACYR.

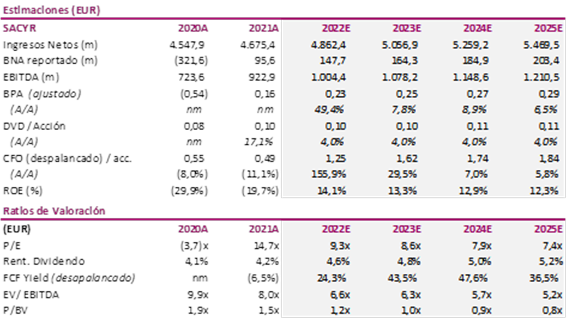

En 2021 el EBITDA de SACYR (€922,9m) aumenta un 27,5% interanual, con una Tacc del 23,5% en los últimos cinco años. Anticipamos que la mejora de resultados se mantendrá en el futuro junto con una mayor diversificación geográfica, lo que hace de SACYR una empresa líder a nivel Global en el segmento de las empresas de ingeniería e infraestructuras. Frente a los ajustes de la economía, consideramos que este es un valor defensivo.

- Líder Global en ingeniería e Infraestructuras: en 2021 SACYR firma sus credenciales como empresa global tras adjudicarse proyectos en EEUU, Canadá e Italia. La diversificación internacional continuará en los próximos años en base a que la Dirección ha puesto el objetivo de ajustar la exposición geográfica con un aumento de los ingresos procedentes de los países de habla inglesa.

- Plan de Negocio 2021-2025: frente a 2021, el plan prevé que: i) los ingresos crezcan un 4,1% (Tacc); ii) un avance del EBITDA del 6,8% (Tacc); iii) un margen EBITDA del 22,0% vs 19,7%; iv) aumento de la contribución del EBITDA concesional por encima del 85,0% vs 83,1% y iv) reducir la deuda con recurso a €100m en 2025 vs €681m.

- Activos bajo Gestión: desde 2015 se han puesto en operación 10 activos que representan una inversión de €2.260m. En los próximos seis años entrarán en servicio 15 activos. En 2022 se espera que se pongan varios activos en explotación (Colombia, Chile e Italia), los más relevantes en términos de valoración.

- Dividendo estable: la Dirección se ha comprometido con un dividendo estable y con una rentabilidad del 4-5%, mediante el pago de dividendos de acciones liberadas (scrip dividend), política que se mantiene sin cambios desde 2016 sostenida por unos activos de bajo riesgo que registran un buen desempeño en entornos inflacionistas.

- Valoración: las perspectivas de SACYR son positivas y estables, en base al negocio concesional que desarrolla y a las perspectivas de crecimiento económico. También lo consideramos un valor defensivo debido al bajo riesgo a la demanda de tráfico y a que los ingresos de las concesiones están vinculados con la inflación. Estimamos que las acciones de SACYR cotizan con un descuento del 39% y un potencial de revalorización superior al 60%. La expansión de la actividad concesional centrada en países desarrollados justificaría una prima sobre los ingresos generados en los mercados de habla inglesa, en base a las perspectivas de crecimiento.

Acceder a la nota completa aqui